Đánh giá sức mạnh của nền kinh tế Trung Quốc trong thời kỳ bất ổn hiện nay

Jeffrey B. Dawson và Hunter L. Clark

24-4-2025

Trong bối cảnh nền kinh tế Trung Quốc chịu áp lực ngày càng tăng từ cuộc xung đột thương mại với Hoa Kỳ, việc đánh giá sức mạnh của nền kinh tế Trung Quốc sẽ là một điểm quan trọng cần theo dõi. Trong bài đăng này, chúng tôi cung cấp thông tin cập nhật về hiệu suất kinh tế và những thay đổi chính sách gần đây của Trung Quốc. Mặc dù Trung Quốc có thể sẽ chống lại những trở ngại tăng trưởng từ căng thẳng thương mại leo thang bằng các biện pháp kích thích chính sách bổ sung, nhưng động lực tài khóa phức tạp của quốc gia này và những cách giải thích khác nhau về sức mạnh tăng trưởng kinh tế của nước này đã khiến việc đánh giá hiệu quả của phản ứng chính sách của Trung Quốc trở nên khó khăn ngay cả trong một môi trường dễ dự đoán hơn. Về mặt này, chúng tôi cho rằng tín dụng tổng hợp là một biện pháp đơn giản và hiệu quả để đánh giá các biện pháp kích thích chính sách ở Trung Quốc. Hiện tại, “động lực tín dụng” của Trung Quốc – sự thay đổi trong dòng tín dụng tổng hợp mới vào nền kinh tế so với GDP – có vẻ đủ để cho phép nước này vượt qua khó khăn với mức tăng trưởng ổn định nhưng không mạnh trong năm tới bất chấp xung đột thương mại đang gia tăng.

Những cơn gió ngược kinh tế gần đây của Trung Quốc

Nền kinh tế Trung Quốc đã phải đối mặt với những trở ngại lớn kể từ đầu năm 2020. Các lệnh phong tỏa liên quan đến đại dịch của nước này là lệnh kéo dài nhất trong số các nền kinh tế lớn trên toàn cầu. Tuy nhiên, hạn chế nghiêm trọng nhất đối với tăng trưởng là sự sụp đổ của ngành bất động sản của nước này. Cuộc khủng hoảng bắt đầu vào mùa hè năm 2020 khi chính quyền Trung Quốc thắt chặt các yêu cầu vay vốn đối với các nhà phát triển bất động sản, dẫn đến việc một nhà phát triển lớn ( Evergrande ) vỡ nợ khoảng một năm sau đó. Căng thẳng tài chính sau đó lan sang một nhóm lớn các nhà phát triển khác, kèm theo là sự lan tỏa đến các chủ nợ, nhà cung cấp, chính quyền địa phương và hộ gia đình.

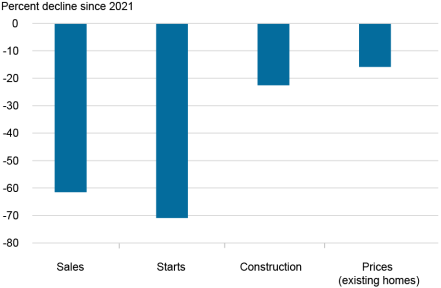

Sự suy thoái trong lĩnh vực bất động sản—một lĩnh vực đã đóng góp khoảng một phần tư GDP—là rất nghiêm trọng, như minh họa trong biểu đồ bên dưới. Tổng doanh số và khởi công xây dựng bất động sản mới đã giảm lần lượt 60 phần trăm và 70 phần trăm, trong khi tổng diện tích sàn xây dựng đang hoạt động đã giảm 20 phần trăm. Giá bất động sản, bất chấp sự hỗ trợ nhân tạo của các biện pháp kiểm soát giá của chính phủ, đã giảm tổng cộng 16 phần trăm.

Ngành bất động sản của Trung Quốc đã sụp đổ

Ghi chú: Doanh số, khởi công và xây dựng phản ánh phần trăm thay đổi về khối lượng sàn kể từ tháng 12 năm 2021. Giá được ước tính từ chỉ số được xây dựng bằng cách tính trung bình phần trăm thay đổi hàng tháng của giá thị trường thứ cấp tại các thành phố lớn.

Kích thích kinh tế đã có hiệu quả khiêm tốn

Trung Quốc đã phản ứng với sự suy thoái kinh tế của mình bằng các biện pháp kích thích mạnh mẽ, mặc dù không liên tục. Các biện pháp kích thích chính sách bắt đầu tăng tốc vào khoảng thời gian Evergrande sụp đổ vào năm 2021 và bao gồm toàn bộ bộ công cụ chính sách của Trung Quốc. Trong số những biện pháp khác, điều này bao gồm cắt giảm lãi suất và tỷ lệ dự trữ bắt buộc của các ngân hàng, tăng chi tiêu của chính quyền trung ương, nới lỏng các hạn chế thận trọng vĩ mô đối với việc mua nhà và đẩy nhanh các chính sách công nghiệp và tín dụng để tăng đầu tư vào ngành công nghiệp và cơ sở hạ tầng liên quan. Bắt đầu từ tháng 9 năm ngoái, chính phủ đã tăng gấp đôi các biện pháp kích thích với một loạt các hành động chính sách chưa từng có và được phối hợp. Đáng chú ý, vào tháng 12, đặc điểm chính thức về lập trường chính sách tiền tệ của Trung Quốc đã được thay đổi từ “thận trọng” thành “hơi nới lỏng” – lần thay đổi đầu tiên trong ngôn ngữ này kể từ cuộc khủng hoảng tài chính toàn cầu.

Có rất ít sự đồng thuận giữa các nhà phân tích về cách nền kinh tế Trung Quốc phản ứng với sự kích thích này, một phần phản ánh sự hoài nghi lâu dài về tính chính xác của số liệu thống kê kinh tế của Trung Quốc. Một số bình luận trên báo chí tài chính vẽ nên một bức tranh bi quan—rằng GDP của Trung Quốc đã trì trệ hoặc thậm chí co lại—trong khi bức tranh và dữ liệu chính thức cho thấy một nền kinh tế có mức tăng trưởng trung bình là 4,5 phần trăm trong ba năm qua. Quan điểm của chúng tôi nằm giữa hai phía này: chúng tôi nghĩ rằng nền kinh tế Trung Quốc đã hoạt động khá tốt mặc dù có cuộc khủng hoảng trong lĩnh vực bất động sản, nhưng không mạnh mẽ như được mô tả trong số liệu thống kê tăng trưởng chính thức.

Như bảng bên trái của biểu đồ bên dưới cho thấy, tăng trưởng đầu tư tài sản cố định thực tế đạt mức cao nhất trong nhiều năm vào đầu năm 2023 mặc dù đầu tư bất động sản giảm mạnh. Sự tăng trưởng này được hỗ trợ bởi đầu tư vào sản xuất và cơ sở hạ tầng. Các chính sách này đã khiến Trung Quốc ít phụ thuộc hơn vào việc nhập khẩu hàng hóa sản xuất ngay cả khi xuất khẩu vẫn mạnh, góp phần làm tăng thặng dư thương mại hàng hóa lên gần 1 nghìn tỷ đô la. Bảng bên phải của biểu đồ so sánh tăng trưởng GDP chính thức của Trung Quốc với ước tính thay thế kết hợp nhiều dữ liệu hàng tháng, sử dụng phương pháp được thảo luận trong bài báo này. Cả hai tốc độ tăng trưởng đều được lấy chuẩn theo tháng Evergrande vỡ nợ ban đầu vào năm 2021. Điều này cho thấy tăng trưởng thay thế có thể chậm hơn so với mức thể hiện trong số liệu thống kê chính thức nhưng không yếu như những đánh giá bi quan hơn về nền kinh tế Trung Quốc tuyên bố. Các chỉ số trong cả hai bảng cũng minh họa cách động lực tăng trưởng dường như chững lại trong suốt năm 2024, điều đã kích hoạt việc mở rộng kích thích vào cuối năm ngoái.

Đầu tư đã được hỗ trợ bởi sản xuất và cơ sở hạ tầng

Ghi chú: Đầu tư tài sản cố định thực tế được tính bằng cách sử dụng đầu tư danh nghĩa và một hệ số giảm phát do tác giả ước tính. Biểu đồ cho thấy sự thay đổi phần trăm trong mười hai tháng được tính từ sự thay đổi phần trăm trong mười hai tháng chính thức tính đến nay.

Tăng trưởng GDP chậm hơn một chút so với báo cáo

Ghi chú: Trục dọc thể hiện sự thay đổi phần trăm trong mười hai tháng. Tăng trưởng thay thế được ước tính bằng phương pháp được mô tả trong “Các chỉ số thay thế cho hoạt động kinh tế của Trung Quốc sử dụng hồi quy PLS thưa thớt”, Jan JJ Groen và Michael B. Nattinger, Ngân hàng Dự trữ Liên bang New YorkTạp chí Chính sách Kinh tế 26, số 4, tháng 10 năm 2020.

Điều gì đang kìm hãm nền kinh tế?

Trung Quốc đã loay hoay vượt qua cuộc khủng hoảng bất động sản, nhưng tại sao tăng trưởng vẫn không mạnh hơn khi xét đến mức độ kích thích? Chúng tôi lập luận rằng, trong khi mức tiêu dùng hộ gia đình yếu, sự gia tăng của các công ty “zombie” thua lỗ và nợ ngân hàng xấu, cùng với những sai lầm về chính sách trong việc giải quyết cuộc khủng hoảng bất động sản đều đã ảnh hưởng đến tăng trưởng, thì nguyên nhân chínhilNguyên nhân chính là do hạn chế về không gian tài chính của đất nước —khoảng ngân sách chung của chính phủ Trung Quốc để thực hiện chính sách tài chính mà không gây nguy hiểm cho sự ổn định tài chính hoặc ngân sách.

Đánh giá không gian tài chính ở Trung Quốc rất khó khăn vì tài khoản tài chính của quốc gia này nằm trong số những tài khoản kém minh bạch nhất thế giới và khuôn khổ thể chế của nước này rất phức tạp. Các chính sách tài chính và tiền tệ ở Trung Quốc có mối liên hệ chặt chẽ thông qua “các hoạt động bán tài chính”. Bán tài chính đề cập đến các hoạt động do các tổ chức tài chính và phi tài chính thực hiện (như ngân hàng, tổ chức tài chính phi ngân hàng và các doanh nghiệp liên kết hoặc sở hữu của chính phủ) phục vụ cho mục đích tài chính. Chính sách tài chính ở Trung Quốc cũng được phân cấp một cách phi thường, với hơn bốn phần năm trách nhiệm chi tiêu chung của chính quyền ở cấp địa phương. Điều này ngụ ý rằng các đánh giá về lập trường tài chính phải tập trung vào chính quyền chung hợp nhất , bao gồm cấp trung ương, cấp tỉnh và cấp dưới tỉnh (“chính quyền địa phương”). Tài chính cho chính quyền địa phương phụ thuộc rất nhiều vào các thực thể bên thứ ba không minh bạch, được gọi là “phương tiện tài chính của chính quyền địa phương” (LGFV) và việc bán đất của chính quyền địa phương.

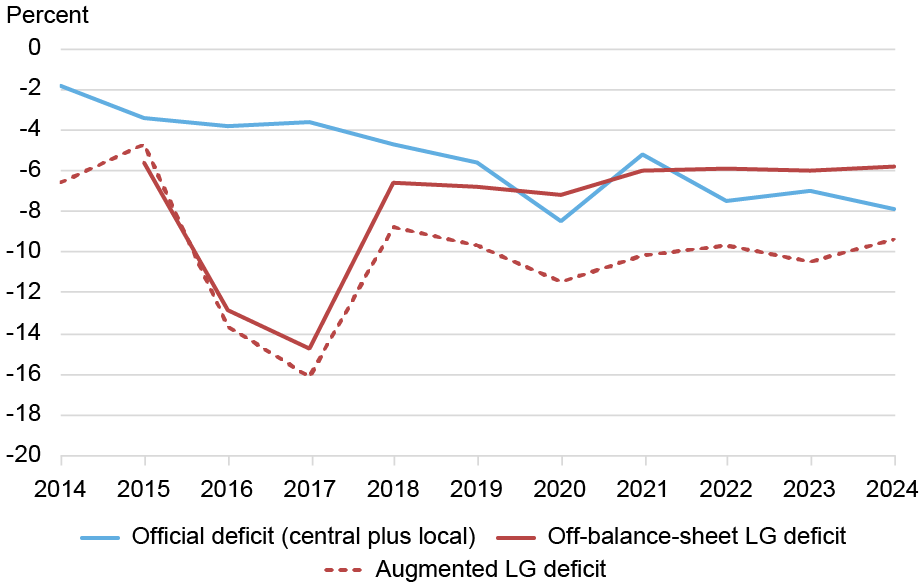

Kể từ năm 2014, Quỹ Tiền tệ Quốc tế (IMF) đã công bố ước tính hàng năm về dữ liệu tài chính “tăng cường” về cơ bản là cố gắng tính đến những loại vấn đề này. Số liệu của IMF cho năm 2023 cho thấy nợ chính quyền địa phương tăng cường lên tới 93 phần trăm GDP, tăng khoảng 60 điểm phần trăm GDP trong mười năm qua. Biểu đồ bên dưới vẽ ước tính của IMF về thâm hụt tài chính của chính quyền địa phương (trong đường màu đỏ đứt nét) đã gây ra sự gia tăng nợ này. Những khoản thâm hụt này trung bình là 10 phần trăm GDP cực lớn.

Chính quyền địa phương đối mặt với việc thắt chặt ngân sách

Ghi chú: Thâm hụt chính thức được lấy từ số dư công khai và số dư quỹ đã công bố. Dữ liệu chính quyền địa phương (LG) được lấy từ tài liệu Điều IV của IMF: thâm hụt LG ngoài bảng cân đối kế toán được tính từ sự thay đổi trong nợ ngầm của LG, trong khi thâm hụt LG tăng cường được tính từ sự thay đổi trong nợ ngầm và nợ rõ ràng.

Trong khi chính phủ Trung Quốc không đồng ý với các con số của IMF, họ đã nhận ra mức độ nghiêm trọng của tình hình tài chính ở cấp địa phương và đã bắt đầu tái cấu trúc một số khoản nợ LGFV và kiểm soát các khoản vay mới của các thực thể này. Đồng thời, chính phủ đã chuyển nhiều khoản vay hơn sang các kênh chính thức, như được chỉ ra bởi đường đi của đường màu xanh lam trong biểu đồ trên. Điều này cho thấy thâm hụt ngày càng tăng ngay cả khi thâm hụt lớn của chính quyền địa phương đã giảm khiêm tốn. Về mặt ròng, các chính sách này đã tạo ra sự thắt chặt chính sách tài khóa lúc có lúc không ở cấp địa phương. Mặc dù mong muốn theo quan điểm bền vững về tài khóa, nhưng sự thắt chặt này đã làm suy yếu khả năng kích thích chính sách để duy trì tăng trưởng.

Xem Credit để hiểu con đường tăng trưởng

Những phức tạp này trong khuôn khổ chính sách của Trung Quốc khiến việc theo dõi lập trường thực sự của chính sách trở nên khó khăn. Trong bối cảnh này, chúng tôi tập trung vào sự tăng trưởng của tín dụng tổng hợp như một quy tắc chung đơn giản nắm bắt bản chất bán tài chính của chính sách tài khóa và tiền tệ tại Trung Quốc. Đối với tín dụng tổng hợp, chúng tôi sử dụng thước đo chính thức của Trung Quốc về tín dụng rộng, bao gồm tài chính ngầm, nhưng chúng tôi loại bỏ phát hành cổ phiếu và xóa nợ cho vay. Một số liệu hữu ích về vấn đề này là động lực tín dụng, có thể kết hợp với các số liệu được theo dõi rộng rãi hơn như tốc độ tăng trưởng của tín dụng tổng hợp hoặc các khoản vay ngân hàng. Như được nêu bật trong biểu đồ bên dưới, động lực tín dụng đã cho thấy mức tăng nhỏ hơn so với các chu kỳ tín dụng trước đó, phản ánh lập trường thận trọng hơn của chính quyền đối với việc vay nợ của chính quyền địa phương, sự miễn cưỡng quay trở lại với việc mở rộng tín dụng theo ” phong cách lũ lụt ” của các chu kỳ trước và những hạn chế về tài chính ngày càng tăng trong lĩnh vực ngân hàng. Động lực tín dụng đã giảm nhẹ xuống mức âm vào cuối năm 2024 và dường như sẽ tăng trở lại trong quý đầu tiên của năm 2025. Động lực này có vẻ sẽ tiếp tục tăng trong năm nay do quy mô của xung đột thương mại hiện tại.

Trung Quốc sử dụng chính sách tín dụng để quản lý tăng trưởng

Ghi chú: Tổng tín dụng (còn được gọi là “tổng tài chính xã hội”) là thước đo rộng về tín dụng bao gồm các khoản vay ngân hàng, trái phiếu chính quyền trung ương và địa phương, và nhiều thước đo khác nhau về tài chính ngầm. Biểu đồ cho thấy sự thay đổi trong mười hai tháng.

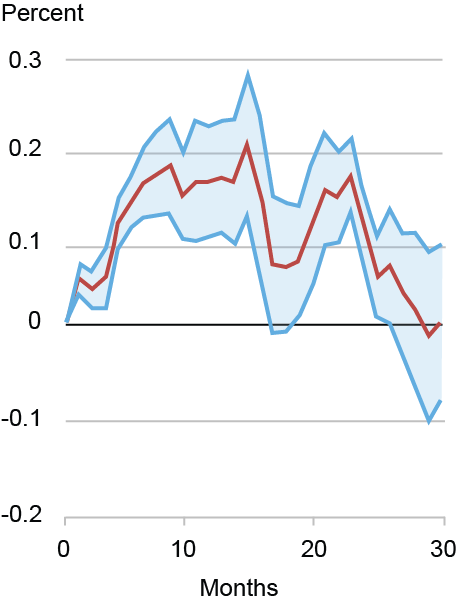

Tăng trưởng tín dụng có mối quan hệ chặt chẽ với tăng trưởng kinh tế của Trung Quốc. Bảng bên trái của biểu đồ dưới đây cho thấy phản ứng của tăng trưởng GDP của Trung Quốc đối với một điểm phần trăm xung lực tín dụng GDP, được đo bằng chỉ số thay thế được hiển thị trong biểu đồ trước đó. Biểu đồ này nêu bật cách các xung lực tín dụng, thông thường, đã thúc đẩy các phản ứng tích cực đối với tăng trưởng GDP ở Trung Quốc. Điều này không có gì đáng ngạc nhiên khi xét đến vai trò lớn của tín dụng trong nền kinh tế. Hơn nữa, các xung lực tín dụng này cũng có tác động lan tỏa đáng kể trong lịch sử đến các thị trường thương mại, hàng hóa và ngoại hối toàn cầu—phản ánh quy mô của Trung Quốc trong nền kinh tế toàn cầu.

Động lực tín dụng thúc đẩy tăng trưởng GDP

Ghi chú: Biểu đồ cho thấy phản ứng xung lực dự báo cục bộ từ gói kích thích tín dụng tổng hợp (TSF) 1 phần trăm GDP đối với GDP của Trung Quốc. Trục dọc cho thấy những thay đổi phần trăm trong mười hai tháng và trục ngang cho thấy số tháng sau gói kích thích.

Chính sách tiền tệ “Nới lỏng vừa phải” có thể thúc đẩy

đáng kể động lực tín dụng

Lưu ý: Kịch bản giả định về động lực tín dụng tổng hợp giả định rằng tăng trưởng tín dụng hàng tháng sẽ trở lại mức năm 2023.

Những cân nhắc bổ sung

Kỳ vọng là các nhà chức trách Trung Quốc sẽ tiếp tục điều chỉnh các chính sách kích thích để duy trì quỹ đạo tăng trưởng kinh tế tương đối ổn định trước căng thẳng thương mại gia tăng và thay đổi. Bảng bên phải trong biểu đồ trên minh họa những gì có khả năng xảy ra với động lực tín dụng nếu sự thay đổi sang chính sách tiền tệ “nới lỏng vừa phải” tương ứng với tăng trưởng tín dụng tổng hợp hàng tháng chỉ trở lại mức kích thích vừa phải của năm 2023. Động lực tín dụng kết quả sẽ là đáng kể, thúc đẩy tăng trưởng GDP từ 0,5 đến 1 điểm phần trăm, giữ nguyên mọi thứ khác. Mặc dù có thể xảy ra, nhưng điều này sẽ chỉ duy trì sự phụ thuộc quá mức trong nhiều thập kỷ của Trung Quốc vào tăng trưởng do công nghiệp dẫn đầu với cái giá phải trả là sự chuyển dịch sang tập trung nhiều hơn vào tiêu dùng được nêu bật trong bài đăng gần đây của Liberty Street Economics .

Jeffrey B. Dawson là cố vấn chính sách kinh tế tại Nhóm nghiên cứu và thống kê của Ngân hàng Dự trữ Liên bang New York.

Hunter L. Clark là cố vấn chính sách kinh tế tại Nhóm nghiên cứu và thống kê của Ngân hàng Dự trữ Liên bang New York.

Cách trích dẫn bài đăng này:

Jeffrey B. Dawson và Hunter L. Clark, “Đánh giá sức mạnh của nền kinh tế Trung Quốc trong thời kỳ bất ổn”, Ngân hàng Dự trữ Liên bang New York Liberty Street Economics , ngày 24 tháng 4 năm 2025, https://libertystreeteconomics.newyorkfed.org/2025/04/gauging-the-strength-of-chinas-economy-in-uncertain-times/.

Theo Liberty Street Economics

Overlay4

Users Today : 130

Users Today : 130 Total Users : 2351286

Total Users : 2351286 Views This Month : 1664

Views This Month : 1664 Total views : 8234196

Total views : 8234196 Server Time : 2026-04-06 4:46 pm

Server Time : 2026-04-06 4:46 pm{kind=link}